Ausblick globale Konjunktur und Finanzmärkte

Geopolitische Entspannung trifft auf robustes Wachstum

Das globale Konjunkturumfeld bleibt zur Jahresmitte 2026 grundsätzlich robust. Das Wachstum bewegt sich weiterhin nahe dem Potenzial und wird durch stabile Konsumnachfrage, zunehmende Investitionen sowie strukturelle Impulse durch den KI‑Boom getragen.

Eine wesentliche Veränderung ergibt sich aus der jüngsten Entspannung im Iran‑Konflikt: Die Einigung zwischen den USA und dem Iran und die perspektivische Wiederöffnung der Straße von Hormus reduzieren das Risiko eines anhaltenden Energiepreisschocks erheblich. Die zuvor eingepreiste geopolitische Risikoprämie ist bereits deutlich zurückgegangen, was sich in sinkenden Ölpreisen und einer positiven Marktreaktion widerspiegelt.

Damit bestätigt sich unser Basisszenario eines „inflationären Wachstums“ – nun mit moderateren Extremrisiken und stabilerem Umfeld für Finanzmärkte.

Inflation und Geldpolitik – Druck lässt nach, bleibt aber erhöht

Die Inflation bleibt kurzfristig über dem Zielwert, getrieben durch vorangegangene Energiepreisanstiege und strukturelle Faktoren wie den KI‑bedingten Investitionszyklus.

Mit der Entspannung auf den Energiemärkten nimmt der Inflationsdruck schrittweise ab. Dies reduziert das Risiko eines nachhaltigen Inflationsschocks und gibt den Zentralbanken mehr Spielraum. Wir erwarten weiterhin eine leicht restriktive Geldpolitik, jedoch ohne aggressive Zinsschritte.

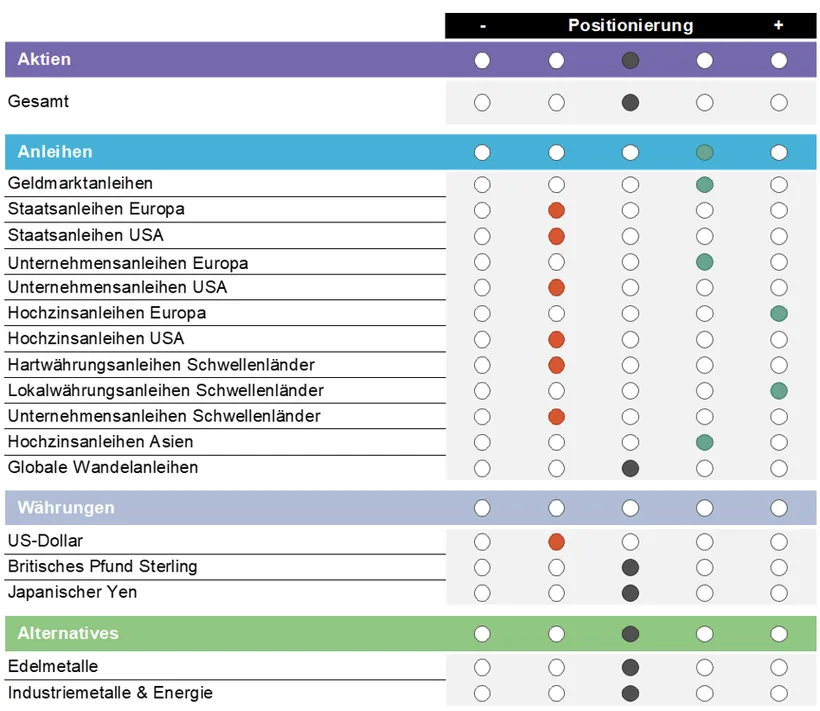

Aktien – neutral mit selektiven Chancen

Die Entspannung im Nahen Osten wirkt klar unterstützend für Risikoanlagen. Die Reduktion geopolitischer Tail‑Risiken, fallende Energiepreise und stabilere Inflationserwartungen verbessern das fundamentale Umfeld für Aktien. Beachten Sie aber auch die Risiken beim Investieren in Wertpapieren.

Wir heben die Aktiengewichtung von Untergewicht auf neutral da:

- Bewertungen weiterhin ambitioniert sind

- Gewinnerwartungen hoch bleiben

- ein Teil der positiven Entwicklung bereits eingepreist ist

Innerhalb der Aktienmärkte bestätigen sich unsere strategischen Präferenzen:

- Fokus auf strukturelle Gewinner (insbesondere US‑Technologie / KI)

- Value- und Dividendenstrategien als Stabilitätsanker

- Europa und Small Caps mit Aufholpotenzial

- Lateinamerika und Japan als attraktive Value‑Märkte

Zusätzlicher Rückenwind ergibt sich nun aus sinkenden Inputkosten (Energie), was die Margenentwicklung in zyklischen Sektoren unterstützen dürfte.

Anleihen – Carry bleibt attraktiv, Duration leicht kurz

Im Rentensegment reduziert die Entspannung am Energiemarkt das Risiko eines abrupten Renditeanstiegs. Dennoch bleiben wir vorsichtig positioniert:

- Duration: leicht untergewichtet – da Inflation weiterhin über dem Ziel liegt

- Staatsanleihen: untergewichtet – trotz Entspannung begrenztes Renditepotenzial

- EUR-Unternehmensanleihen: übergewichtet – attraktive Spreads

- EM-Lokalwährungsanleihen: übergewichtet – partizipieren zusätzlich an stabileren globalen Rahmenbedingungen

Gesamtheitlich bevorzugen wir eine kürzere Duration-Positionierung. Auf der Kurve präferieren wir momentan moderate Positionen, die an einer sich weitenden Zinsspanne partizipieren. Insgesamt bleibt das Umfeld für Carry-Strategien weiterhin unterstützend – nun mit geringerer Volatilität.

Rohstoffe – Energiepreisrisiko deutlich gesunken

Die Rohstoffmärkte reagieren besonders stark auf die geopolitische Entspannung. Zuvor war es mit der Schließung der Straße von Hormus und den Angriffen auf die Energie-Infrastruktur in der Region zu einem sprunghaften Anstieg der Öl- und Gaspreise gekommen.

- Energie: neutral (mit Abwärtsbias) – Die Wiederöffnung der Straße von Hormus führt zu einer Ausweitung des Angebots und einem deutlichen Rückgang der Risikoprämien. Kurzfristig bleiben jedoch technische Faktoren (Transport, Wiederaufnahme der Produktion) relevant.

- Industriemetalle: neutral – Der KI‑Boom und steigende Industrienachfrage bleiben zentrale Treiber.

- Gold: neutral – Leichter Gegenwind durch sinkende geopolitische Risiken, aber weiterhin unterstützt durch strukturelle Faktoren (Verschuldung, langfristige Inflation).

Währungen – stabileres Umfeld, aber strukturelle Faktoren dominieren

Die geopolitische Entspannung reduziert den Safe‑Haven‑Druck auf den US‑Dollar leicht, ohne jedoch den strukturellen Trend grundlegend zu verändern im Hinblick auf den politischen Druck auf die US-Notenbank für Leitzinssenkungen sowie Vertrauensverluste

- USD vs. EUR: neutral

- Positiv: starkes US‑Wachstum durch KI Boom

- Negativ: gestiegenes US-Budgetdefizit und Zoll-Rückzahlungsforderungen

- GBP vs. EUR: neutral

Abschwächung am Arbeitsmarkt und stagnierende Wirtschaft

- JPY und EUR: neutral – Leitzinsanhebung der japanischen Notenbank versus negative reale Zinsen

Fazit unserer Anlagestrategie

- Breite Diversifikation

- Fokus auf Qualität

- ausgewogene Risikopositionierung

- selektive Chancen in Aktien (Value und Dividenden) und Anleihen (Carry, insbesondere EUR Credit und EM‑Lokalwährungen)

Quelle: Erste Asset Management, Juni 2026

Hinweise: Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Sofern in dieser Unterlage Portfoliopositionierungen von Fonds bekanntgegeben werden, basieren diese auf dem Stand der Marktentwicklung zum 10.06.2026. Im Rahmen des aktiven Managements können sich die genannten Portfoliopositionierungen jederzeit ändern. Bitte beachten Sie, dass eine Veranlagung in Wertpapieren neben den geschilderten Chancen auch Risiken birgt.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise

Hierbei handelt es sich um eine Werbemitteilung. Bitte lesen Sie den Prospekt des OGAW-Fonds oder „Informationen für Anleger gemäß § 21 AIFMG“ des Alternative Investment Fonds und das Basisinformationsblatt (BIB), bevor Sie eine endgültige Anlageentscheidung treffen.

Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Unsere Kommunikationssprachen sind Deutsch und Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt. Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der Verwaltungsgesellschaft sowie am Sitz der Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Umfassende Informationen zu den mit der Veranlagung möglicherweise verbundenen Risiken sind dem Prospekt bzw. „Informationen für Anleger gemäß § 21 AIFMG“ des jeweiligen Fonds zu entnehmen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten - umgerechnet in die Heimatwährung - positiv oder negativ beeinflussen.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Bedürfnisse unserer Anleger:innen hinsichtlich des Ertrags, steuerlicher Situation oder Risikobereitschaft. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.