Ist die Unabhängigkeit der Notenbanken in Gefahr?

Nimmt die Unabhängigkeit der Zentralbanken ab? Diese eher akademisch anmutende Fragestellung ist zumindest aus Kapitalmarktsicht besonders bedeutsam. Denn im Extremfall eines Totalverlustes an Unabhängigkeit sollte ein Portfolio möglichst wenig dem jeweiligen Geldsystem (Geldmarkt, Staatsanleihen, Währung) ausgesetzt sein. Vielmehr sollten Wertpapierklassen wie Gold, Bitcoin, Aktien, sowie Unternehmensanleihen und Staatsanleihen mit einer hohen Glaubwürdigkeit hinsichtlich Preisstabilität bevorzugt werden. Beachten Sie die Chancen und Risiken beim Investieren in Wertpapiere.

Türkei als Fallstudie: Politische Einflussnahme und Inflationsdynamik

Der Wertzuwachs von türkischen Staatsanleihen in der Lokalwährung türkische Lira seit Anfang 2021 beträgt 57% (Quelle: ICE BofA). Dies erscheint zunächst positiv. Durch die hohen Preissteigerungen ist die Kaufkraft um 85% gesunken und die Währung unter Druck gekommen (Abschwächung um rund 81% gegenüber dem Euro). Bei den Anleihen stand einer Durchschnittsrendite von 23% eine durchschnittliche Inflation von 49% gegenüber. Die um die Inflation bereinigte (reale) Rendite war also hoch negativ. In Euro umgerechnet ist der Wert der türkischen Anleihen nicht angestiegen, sondern um knapp 71% gefallen. Im Unterschied zu den Anleihen sind die türkischen Aktien (MSCI Turkey) deutlich gestiegen (im Jahresdurchschnitt um 56%). Der um die Inflation bereinigte Aktienertrag war damit deutlich positiv (Jahresdurchschnitt: rund 7%). Für Investor:innen in der Türkei haben Aktien damit einen guten Inflationsschutz dargestellt. Auch für Aktieninvestor:innen aus der Eurozone geht sich ein Plus aus (56% per annum in Lokalwährung vs. 42% per annum Währungsabschwächung).

Was war der Hauptgrund für die hohe Inflation in der Türkei? Wahrscheinlich die Politik. Präsident Recep Tayyip Erdoğan vertrat lange die Ansicht, dass hohe Zinsen Inflation verursachen würde. Infolge dieser Haltung wurden die Leitzinsen gesenkt, obwohl die Inflation bereits stieg.

Quelle: EZB, Statista, Daten per September 2025

Historische Perspektive: Vom Goldstandard zur Inflationssteuerung

Die Idee, dass Zentralbanken unabhängig sein sollten, ist relativ neu. Die ersten Zentralbanken wie die Schwedische Reichsbank (Gründung 1668), die Bank of England (1694) oder die Banque de France (1800) wurden oft als private Gesellschaften gegründet, die vom Staat das Monopol zur Banknotenausgabe erhielten. Ihre Hauptfunktion war die Finanzierung staatlicher Ausgaben, insbesondere in Kriegszeiten. Eine unabhängige Geldpolitik war nicht vorgesehen. Im 19. Jahrhundert dominierte der Goldstandard.

Bretton-Woods

Nach dem Zweiten Weltkrieg wurde das Bretton-Woods-System eingeführt, das feste Wechselkurse vorsah. Zentralbanken hatten hier eine begrenzte geldpolitische Autonomie. Das System basierte auf festen Wechselkursen, wobei der US-Dollar an Gold gebunden war (US-Dollar 35 pro Unze). 1971 kündigte Präsident Nixon die Goldkonvertibilität des US-Dollars auf. 1973 gaben die meisten Länder die festen Wechselkurse auf.

Flexible Wechselkurse

Es folgte ein Übergang zu flexiblen Wechselkursen: Die Wechselkurse wurden durch Angebot und Nachfrage am Devisenmarkt bestimmt. Mitunter intervenierten die Zentralbanken zur Stabilisierung. Die Stagflation der 1970er Jahre (hohe Inflation bei stagnierendem Wachstum) führte jedoch vor Augen, dass in dem System der flexiblen Wechselkurse die Geldpolitik nicht politisch motiviert sein sollte. Ansonsten droht eine hohe Inflation samt Währungsabwertung. In weiterer Folge wurde die Geldpolitik in einem zunehmenden Ausmaß als Instrument zur Inflationsbekämpfung genutzt. Zentralbanken wie die Bundesbank, später die Fed, und die Reserve Bank of New Zealand erhielten mehr Autonomie. Ab den 1990er Jahren setzten viele Zentralbanken auf Inflationsziele als geldpolitisches Leitbild. Die Reserve Bank of New Zealand war 1990 die erste mit gesetzlich verankertem Inflationsziel. Mit dem Reserve Bank Act 1989, der am 1. Februar 1990 in Kraft trat, wurde die RBNZ zur ersten Zentralbank weltweit, die ein Inflationsziel als primäres geldpolitisches Ziel gesetzlich verankerte. Die Bank erhielt operative Unabhängigkeit: Sie konnte geldpolitische Entscheidungen treffen, ohne direkte politische Einflussnahme.

Gegendruck

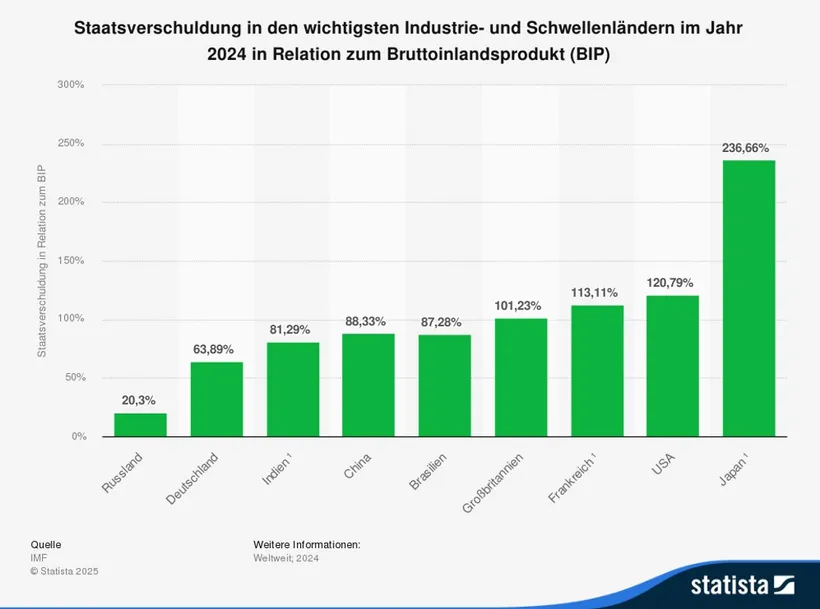

Die Zeit nach Bretton Woods war geprägt von einer zunehmenden Marktorientierung statt staatlicher Kontrolle, einer Globalisierung der Finanzmärkte und einer unabhängigen Geldpolitik. Zwei Entwicklungen, eine langsame und eine schnelle, erzeugen jedoch einen gewissen Gegendruck. Erstens, die hohe und ansteigende Staatsverschuldung und zweitens, die unorthodoxe Politik der neuen US-Administration.

Hohe Zinszahlungen

Laut OECD steigen im gesamten OECD-Raum die Zinszahlungen für die Staatsschulden heuer auf 2,7% vom nominellen Bruttoinlandsprodukt an. Zuletzt wurde dieser Wert im Jahr 2000 erreicht. Der Unterschied zu damals ist jedoch, dass das Staatsbudget ohne Zinszahlungen (die Primärbilanz) damals plus 1,8% vom BIP betrug. Die Schätzung für heuer liegt bei minus 1,6%. Daraus ergibt sich für heuer eine Schätzung für das gesamtstaatliche Budgetdefizit von 4,3% (2,7% Zinszahlungen plus 1,6% Primärdefizit). Da die meisten Staaten bis jetzt wenig Bemühungen zeigen, das Budgetdefizit zu reduzieren (siehe beispielsweise die USA und Frankreich) und die Zinszahlungen wahrscheinlich weiter ansteigen werden, werden die Budgetdefizite auf absehbare Zeit eher hoch bleiben.

Quelle: IMF, Statista, Daten per April 2025

Fiskaldominanz

Damit droht das Szenario einer sogenannten Fiskaldominanz. In diesem Umfeld wird die Geldpolitik von den Erfordernissen der Fiskalpolitik eingeschränkt (dominiert). Das bedeutet, dass die Zentralbank ihre geldpolitischen Ziele nicht unabhängig verfolgen kann, weil sie Rücksicht auf die Finanzierung des Staatshaushalts nehmen muss. Das kann die Preisstabilität, meistens definiert als Inflation auf die mittlere Sicht von 2%, gefährden.

Technologische Entwicklungen

Das bedeutet nicht notwendigerweise, dass die Inflation in Zukunft zu hoch sein wird. So könnten technologische Entwicklungen wie jene im Bereich Künstliche Intelligenz zu einem Anstieg der Produktivität führen und die Preise dämpfen. Oder es stellt sich heraus, dass der KI-Boom zu einer Übertreibung am Aktienmarkt geführt hat. Das Platzen der Blase würde einen fallenden Inflationsdruck (Disinflation) erzeugen. Zudem könnten sich die Staaten doch darauf einigen, wie nach der Großen Finanzkrise 2008 / 2009, auf eine harte Sparpolitik umzuschwenken. Diese Periode war tatsächlich von einer zu niedrigen Inflation (unter 2%) gekennzeichnet. Zudem ist der Grad des politischen Drucks Ausschlag gebend.

Unkonventionelle US-Politik

Generell besitzen die meisten Zentralbanken eine hohe Glaubwürdigkeit für die Erreichung des Inflationsziels. Die Politik der US-Administration ist jedoch in vielerlei Hinsicht unkonventionell. So hat im Sommer 2025 US-Präsident Donald Trump öffentlich gefordert, dass die Federal Reserve den Leitzins auf 1 % senken solle. Dadurch würde die hohe Staatsverschuldung leichter finanzierbar und die Wirtschaft und der Aktienmarkt bekämen einen Wachstumsimpuls. Tatsächlich übt die US-Administration erheblichen politischen Druck auf die Zentralbank Fed aus, die Leitzinsen schnell und rasch zu senken. So hat der Vorsitzende des Council of Economic Advisors (Rat der Wirtschaftsberater:innen des Präsidenten), Stephen Miran, eine vakante Stelle im Zinsausschuss der Fed besetzt (und sein Amt ruhend gestellt).

Die Unabhängigkeit der Fed wird von mehreren Seiten abgegraben:

- Institutionelle Unabhängigkeit: Der US-Präsident gibt immer wieder „Anweisungen“, die Leitzinsen zu senken. Auch Finanzminister Bessent sprach sich für einen niedrigeren Leitzinssatz (von 3%) aus. Tatsächlich hat die Fed die Leitzinsen im September gesenkt, obwohl die Wirtschaftsprognosen in den Summary of Economic Projections der Fed nicht dafür sprachen. „Lediglich“ der Arbeitsmarkt weist Abwärtsrisiken auf.

- Personelle Unabhängigkeit: Die Bemühungen der US-Administration, Lisa Cook zu entlassen, haben bis jetzt noch nicht zum Ziel geführt.

- Finanzielle Unabhängigkeit. Die Fed hat ein eigenes Budget. Der Neubau des Fed-Gebäudes wurde von der Politik jedoch heftig kritisiert, weil die Kosten zu hoch seien.

Fazit

Es ist noch nichts Schlimmes passiert. Die Zentralbanken haben nach wie vor eine hohe Glaubwürdigkeit auf dem Anleihenmarkt. Nicht nur beim Wirtschaftswachstum und auf den Finanzmärkten, auch im Bereich der Geldpolitik scheint „Resilienz gegenüber negativen Einflüssen“ eine wichtige Eigenschaft zu sein. Das Risiko, dass die Zentralbanken an Unabhängigkeit einbüßen könnten, ist vor allem in der starken Aufwärtsbewegung des Goldpreises abzulesen (siehe Beitrag „Goldmärkte im Fokus”). Eine Übertreibung ist hierbei möglich, aber das Hauptargument bleibt: Die Unabhängigkeit von Zentralbanken ist unter Druck. Es ist wohl kein Zufall, dass der US-Dollar mehr gegenüber Gold verloren hat als der Euro. Denn in den USA ist der Druck auf die Zentralbank bereits explizit. In den anderen Ländern ergibt er sich durch die hohe Staatsverschuldung.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise

Hierbei handelt es sich um eine Werbemitteilung. Bitte lesen Sie den Prospekt des OGAW-Fonds oder „Informationen für Anleger gemäß § 21 AIFMG“ des Alternative Investment Fonds und das Basisinformationsblatt (BIB), bevor Sie eine endgültige Anlageentscheidung treffen.

Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Unsere Kommunikationssprachen sind Deutsch und Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt. Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der Verwaltungsgesellschaft sowie am Sitz der Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Umfassende Informationen zu den mit der Veranlagung möglicherweise verbundenen Risiken sind dem Prospekt bzw. „Informationen für Anleger gemäß § 21 AIFMG“ des jeweiligen Fonds zu entnehmen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten - umgerechnet in die Heimatwährung - positiv oder negativ beeinflussen.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Bedürfnisse unserer Anleger:innen hinsichtlich des Ertrags, steuerlicher Situation oder Risikobereitschaft. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.