Konvexe Finanz-Instrumente

Neue Wege zur Stabilisierung institutioneller Portfolios

Institutionelle Investor:innen stehen heute vor einem strukturellen Dilemma: Steigende Zinsvolatilität, zunehmende geopolitische Risiken und hohe Korrelationen zwischen Risiko- und Sicherheitsanlagen haben die Diversifikationseffizienz traditioneller 60/40-Portfolios substanziell reduziert. In diesem Umfeld gewinnen konvexe Finanzinstrumente, wie z.B. Optionen und Varianzswaps, an Bedeutung. Sie ermöglichen eine systematische Reduktion des Tail-Risikos, die Glättung von Ertragsverläufen und im Idealfall eine Verbesserung der risikoadjustierten Rendite über den gesamten Anlagezyklus hinweg. Beachten Sie die Chancen und Risiken beim Investieren in Wertpapiere.

Die Nichtlinearität der Auszahlungsprofile konvexer Instrumente impliziert begrenzte Verluste bei kleinen Bewegungen, aber potenziell unbegrenzte Gewinne bei großen Marktbewegungen.

Konvexität als Risikoarchitektur

Konvexität bezeichnet in der Portfoliotheorie die Nichtlinearität der Auszahlungsstruktur eines Instruments. Sie erlaubt es, auf große Marktbewegungen überproportional zu reagieren – ein zentraler Vorteil in Phasen erhöhter Unsicherheit. Im Gegensatz zu linearen Anlagen (z.B. Aktien, Anleihen, Swaps) erzeugen konvexe Positionen eine asymmetrische Exposure-Struktur, die gerade in Stressphasen wertvoll wird.

Für institutionelle Portfolios lässt sich Konvexität strategisch nutzen, um:

- den Expected Shortfall und die Volatilität zu reduzieren,

- die geometrische Rendite (CAGR) durch geringere Drawdowns zu erhöhen,

- und die Reinvestitionsfähigkeit nach Marktstressphasen zu sichern.

Optionen als asymmetrischer Diversifikator

Optionen stellen die einfachste Form konvexer Instrumente dar. Ihre Wirkung hängt weniger vom Markttiming als von der konsequenten Allokation und Strukturierung ab. Dabei spielt insbesondere die implizite Volatilität, die zumeist einem Mean-Reversion-Prozess folgt, eine entscheidende Rolle. Daher sollte der Kauf von Optionalität in Zeiten niedriger Volatilitäten langfristig erfolgversprechend sein.

Der Prämieneinsatz vermindert zwar in Zeiten von Seitwärtsmärkten tendenziell die Rendite, liefert allerdings in turbulenten Marktphasen entsprechend überproportional hohe Erträge, die im Portfoliokontext genau dann benötigt werden. Optionen eignen sich damit hervorragend als strategische Overlay-Komponente, um der typischerweise negativen Korrelation zwischen Volatilität und Risikoassets zu Gute zu kommen.

Long-Volatility als Versicherungskomponente

Ein Long-Varianz-Overlay wirkt wie eine dynamische Versicherung: In Stressphasen steigt die realisierte Varianz überproportional, was positive Auszahlungen generiert. Diese Cashflows können genutzt werden, um Risikopositionen antizyklisch wiederaufzubauen. Zudem verbessert sich die Liquiditätsposition in Phasen, in denen traditionelle Diversifikatoren (z.B. Staatsanleihen) versagen.

Strategische Integration in das institutionelle Portfolio

Institutionelle Investor:innen implementieren konvexe Strategien üblicherweise nicht als Hauptbestandteil ihrer Asset-Allokation, sondern als Overlay — also als zusätzliche, regelbasierte Risikomanagement-Komponente, die parallel zum Kernportfolio wirkt. Durch diese Struktur bleibt das Kernportfolio stabil, während gleichzeitig gezielte Absicherungs- und Ertragsoptimierungsmechanismen implementiert werden können.

Aufteilung und Größenordnung

- Der Anteil des Overlays könnte bei etwa 5 % bis 10 % des Gesamtportfolios liegen. Damit bleibt ausreichend Kapital im Kernportfolio, um die strategische Asset Allokation (z.B. SAA-Ziele) und Benchmark-Rollen nicht zu verändern.

- In Krisenzeiten oder bei stark gestiegenem Volatilitätsniveau kann dieser Anteil temporär erhöht werden, z.B. durch Aktivierung eines Risikobudgets oder durch taktische Rückversicherung (Tail Hedge).

Konvexität als strategische Achse moderner Asset Allokation

In einem makroökonomischen Umfeld, in dem klassische Diversifikationseffekte schwinden, gewinnt Konvexität an strategischer Relevanz. Der kombinierte Einsatz von Optionen und Varianzswaps bietet institutionellen Investor:innen die Möglichkeit,

- strukturelle Risiken zu kontrollieren,

- Drawdowns zu begrenzen,

- und dennoch stabile risikoadjustierte Renditen zu erzielen.

Langfristig entsteht dadurch eine neue Form der Portfoliokonstruktion: weniger linear, widerstandsfähiger gegenüber Regimewechseln – und besser geeignet für eine Welt, in der Risikoabsorption wichtiger geworden ist als reine Renditemaximierung.

I-AM Global Macro Convexity Fund: Praxisbeispiel für strategische Konvexität

Die Erste Asset Management bietet mit dem I-AM Global Macro Convexity Fund den Baustein, um ressourcenschonend das Thema Konvexität mit einem Team von Expert:innen mit langjähriger Derivate-Erfahrung abzudecken. Der Fonds investiert weltweit in Aktien-, Zins-, Währungs- und Kreditmärkten, vorwiegend durch den Einsatz von maßgeschneiderten Derivaten (OTC) und börsengehandelten Produkten.

Der Fonds eignet sich besonders für Investor:innen, die in einem volatilen Marktumfeld robuste, unkorrelierte Ertragsquellen suchen und gleichzeitig ihr Portfolio gegen Extremrisiken absichern möchten. Investitionen in Wertpapiere bergen auch Risiken.

Produktbeispiel Varianzswap

Ein häufig eingesetztes Instrument im I-AM Global Macro Convexity Fund sind die hochgradig konvexen Varianzswaps. Diese OTC-Derivate, vor allem im Aktienbereich weit verbreitet, bieten im Gegensatz zu Optionen oder den linearen Volatilitätsswaps ein quadratisches Exposure zur Volatilität, also der Varianz des Underlyings.

Beispiel (Varianzswap vs. Volatilitätsswap)

- Strike 20 % bzw. (20%)^2

- Vega Notional 100K (Die Position reagiert mit ca. 100.000 Geldeinheiten Gewinn oder Verlust auf eine Änderung der Volatilität um 1 Prozentpunkt.)

- Der Varianzswap zeigt immer eine Outperformance gegenüber dem Volatilitätsswap, vor allem in den Fällen extremer realisierter Volatilitäten

- Aus Arbitrageüberlegungen folgt, dass der Varianzswap einen höheren Break-Even („Strike“) haben MUSS als ein Volatilitätsswap

Im Beispiel steht einem theoretischen Maximalverlust von 1 Million (bei einer realisierten Volatilität von Null) ein unbeschränktes Gewinnpotential von mehreren Millionen gegenüber. In der Praxis wird der Maximalverlust natürlich so gut wie nie erreicht, die Gewinne entstehen bei großen Tagesbewegungen sowohl durch die dann hohe realisierte Varianz als auch durch die typischerweise stark steigende implizite Volatilität für die Restlaufzeit.

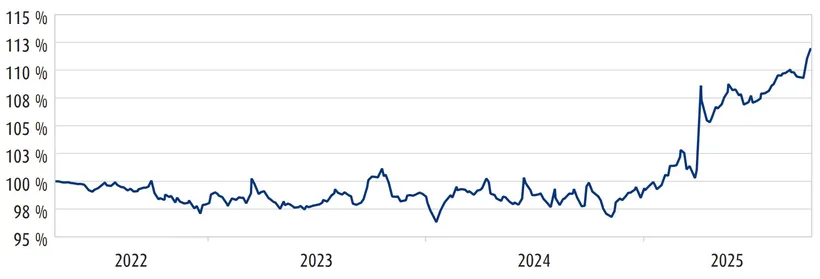

Die Kombination von „risky assets“ (z.B. Aktien oder „Carry Trades“) und Varianzswaps im passenden Verhältnis erlaubt es, dem Portfolio in ruhigen Marktphasen einen positiven Drift zu verleihen, bei Übergang zu stark schwankenden Märkten kommt die Konvexität dann voll zu tragen und kann zu außergewöhnlichen Ergebnissen führen, wie das beispielsweise im April des heurigen Jahres („Liberation Day“) im Chart deutlich zu sehen ist.

Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu.

Quelle: Cyberfinancials Datenkommunikation GmbH, Referenzzeitraum 19.04.2022-10.10.2025, Daten per 10.10.2025

Performancedarstellung seit Fondsbeginn. Jede Kapitalveranlagung ist mit einem Risiko verbunden. Kurse können sowohl steigen als auch fallen. Ausgabe- und Rücknahmespesen sind in der Berechnung der Performanceergebnisse nicht berücksichtigt. Die Performance wurde unter Anwendung der BVI-Methode berechnet, welche bereits alle auf Fondsebene anfallenden Kosten berücksichtigt, und von einer Wiederanlage eventueller Ausschüttungen ausgeht. Mit einem investierten Betrag von 1.000 €, dem max. Ausgabeaufschlag sowie einem Rücknahmeabschlag (falls vorgesehen, siehe Stammdaten) aus. Sie berücksichtigt keine anderen eventuell anfallenden individuellen Kosten der Anleger:innen, wie beispielsweise eine Depotführungsgebühr.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise

Hierbei handelt es sich um eine Werbemitteilung. Bitte lesen Sie den Prospekt des OGAW-Fonds oder „Informationen für Anleger gemäß § 21 AIFMG“ des Alternative Investment Fonds und das Basisinformationsblatt (BIB), bevor Sie eine endgültige Anlageentscheidung treffen.

Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Unsere Kommunikationssprachen sind Deutsch und Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt. Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der Verwaltungsgesellschaft sowie am Sitz der Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Umfassende Informationen zu den mit der Veranlagung möglicherweise verbundenen Risiken sind dem Prospekt bzw. „Informationen für Anleger gemäß § 21 AIFMG“ des jeweiligen Fonds zu entnehmen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten - umgerechnet in die Heimatwährung - positiv oder negativ beeinflussen.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Bedürfnisse unserer Anleger:innen hinsichtlich des Ertrags, steuerlicher Situation oder Risikobereitschaft. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.