Ausblick globale Konjunktur und Finanzmärkte

Resilienz trotz Unsicherheiten

Das Zusammenspiel aus überraschend robustem Wirtschaftswachstum, dem anhaltenden KI-Boom, hohem Gewinnwachstum und den Leitzinssenkungen der Fed sorgt weiterhin für ein vorteilhaftes Umfeld an den Finanzmärkten. Trotz hoher Bewertungen, erheblicher Budgetdefizite, zunehmendem Protektionismus und politischer Dysfunktion – insbesondere in den USA und Frankreich – bleibt die Grundstimmung positiv. Die Abwärtsrisiken durch ein nachlassendes Beschäftigungswachstum in den entwickelten Volkswirtschaften sind jedoch nicht zu unterschätzen.

Makroökonomisches Umfeld

Das globale Wachstum liegt mit 2,6 % im Trend, die entwickelten Volkswirtschaften wachsen mit 1,7 %. Die Inflation bleibt im Basisszenario über dem Zielwert, insbesondere in den USA, wo Zollanhebungen und ein starker Arbeitsmarkt preistreibend wirken. Die Zentralbanken agieren vorsichtig: Die Fed und die EZB haben mit Zinssenkungen begonnen, bleiben aber angesichts der Unsicherheiten flexibel.

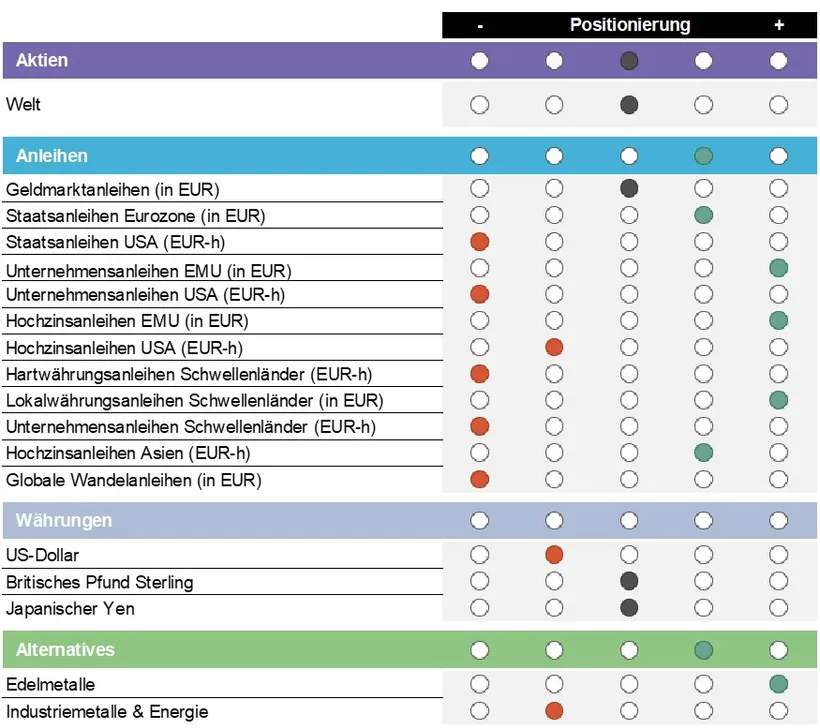

Aktien

Wir halten an einer neutralen Aktiengewichtung fest. Während das Gewinnwachstum und Momentum überzeugen, mahnen hohe Bewertungen zur Vorsicht. Regional bevorzugen wir Europa und Japan neutral, während die USA und Asien exklusive Japan untergewichtet bleiben. Lateinamerika bleibt aufgrund attraktiver Bewertungen übergewichtet. Sektorenseitig setzen wir auf US-Health Care und europäische Energie, während Value- und Small-Cap-Titel in Europa bevorzugt werden.

Anleihen

Die Duration bleibt insgesamt neutral. In der Eurozone werden Anleihen übergewichtet, gestützt durch fallende Inflation, während US-Anleihen untergewichtet bleiben – hier belasten Vertrauensverluste und fiskalische Risiken. Lokalwährungsanleihen aus Schwellenländern partizipieren an Leitzinssenkungen, während Hartwährungsanleihen untergewichtet werden.

Rohstoffe

Gold bleibt als Absicherung gegen Inflations- und Staatsschuldenrisiken sowie als Schutz vor politischem Druck auf unabhängige Institutionen übergewichtet. Industriemetalle und Energie sind untergewichtet, da die Nachfrage – insbesondere aus China – schwach bleibt und ein Angebotsüberhang besteht.

Währungen

Der US-Dollar bleibt gegenüber dem Euro untergewichtet. Die erratische US-Politik und strukturelle Defizite belasten die Attraktivität des USD. Das britische Pfund und der japanische Yen werden gegenüber dem Euro neutral gewichtet.

Wir erwarten, dass die Märkte weiterhin von Resilienz und selektiven Chancen geprägt sind. Die größten Risiken bleiben politische Fehlentscheidungen, anhaltend hohe Inflation und geopolitische Schocks. Eine breite Diversifikation und ein Fokus auf Qualität bleiben daher essenziell für den Anlageerfolg. Beachten Sie die Chancen und Risiken beim Investieren in Wertpapiere.

Quelle: Erste Asset Management, Oktober 2025

Hinweise: Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Sofern in dieser Unterlage Portfoliopositionierungen von Fonds bekanntgegeben werden, basieren diese auf dem Stand der Marktentwicklung zum 09.10.2025. Im Rahmen des aktiven Managements können sich die genannten Portfoliopositionierungen jederzeit ändern. Bitte beachten Sie, dass eine Veranlagung in Wertpapieren neben den geschilderten Chancen auch Risiken birgt.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise

Hierbei handelt es sich um eine Werbemitteilung. Bitte lesen Sie den Prospekt des OGAW-Fonds oder „Informationen für Anleger gemäß § 21 AIFMG“ des Alternative Investment Fonds und das Basisinformationsblatt (BIB), bevor Sie eine endgültige Anlageentscheidung treffen.

Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Unsere Kommunikationssprachen sind Deutsch und Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt. Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der Verwaltungsgesellschaft sowie am Sitz der Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Umfassende Informationen zu den mit der Veranlagung möglicherweise verbundenen Risiken sind dem Prospekt bzw. „Informationen für Anleger gemäß § 21 AIFMG“ des jeweiligen Fonds zu entnehmen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten - umgerechnet in die Heimatwährung - positiv oder negativ beeinflussen.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Bedürfnisse unserer Anleger:innen hinsichtlich des Ertrags, steuerlicher Situation oder Risikobereitschaft. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.