Der neue „Charme“ europäischer Anleihen

Ausgangslage am Anleihemarkt

Die Bedingungen für Investor:innen am Anleihemarkt haben sich zuletzt deutlich verändert. Nach der Zinswende bot der Geldmarkt zunächst höhere Renditen. Inzwischen hat die Europäische Zentralbank (EZB) das Zinsniveau wieder in die Nähe der aktuellen und langfristig angestrebten Inflationsrate von rund 2 % gebracht. Dadurch ist die Renditestrukturkurve steiler geworden – ein Zeichen für eine Normalisierung der Zinspolitik. Beim Investieren am Anleihemarkt gibt es Chancen und Risiken.

Herausforderungen der letzten Jahre

In den vergangenen Jahren hatten Anleihen Schwierigkeiten, mit den Erträgen des Geldmarkts mitzuhalten. Gründe dafür waren unter anderem:

- Steigende Inflationserwartungen

- Sorgen um die langfristige Staatsverschuldung einzelner Länder

- Ausbleibende wirtschaftliche Abschwächung trotz inverser Zinskurve

Diese Faktoren führten zu einer Zurückhaltung vieler Investor:innen gegenüber Anleihen.

Neue Impulse durch Fiskalpolitik

Ein zusätzlicher Impuls kam aus Deutschland: Die Ankündigung eines umfangreichen Ausgabenpakets für Verteidigung und Infrastruktur erinnerte an die Renditebewegungen zur Zeit der deutschen Wiedervereinigung – allerdings bei einem deutlich anderen Zinsniveau als damals.

Aktuell wird in der Eurozone mindestens eine weitere Zinssenkung erwartet, während in den USA eine Zinspause wahrscheinlich ist. Sollte es dort zu einem inflationsbedingten Ausschlag durch neue Zölle kommen, könnten auch in den Vereinigten Staaten bald Zinssenkungen folgen.

Warum europäische Anleihen wieder attraktiv sind

Einige Argumente sprechen derzeit für eine Investition in europäische Anleihen:

- Sinkende Attraktivität des Geldmarkts, insbesondere bei realen Renditen

- Stabile Inflationserwartungen in der Eurozone, im Gegensatz zu den USA, wo Zölle kurzfristig für Preisschübe sorgen könnten

- Mögliche Rückkehr deflationärer Tendenzen durch chinesische Exporte

Ob und in welchem Ausmaß günstige chinesische Waren den europäischen Markt erreichen, bleibt abzuwarten. Global betrachtet dürfte China jedoch erneut deflationäre Impulse liefern. Es gibt aber auch Risiken am Kapitalmarkt.

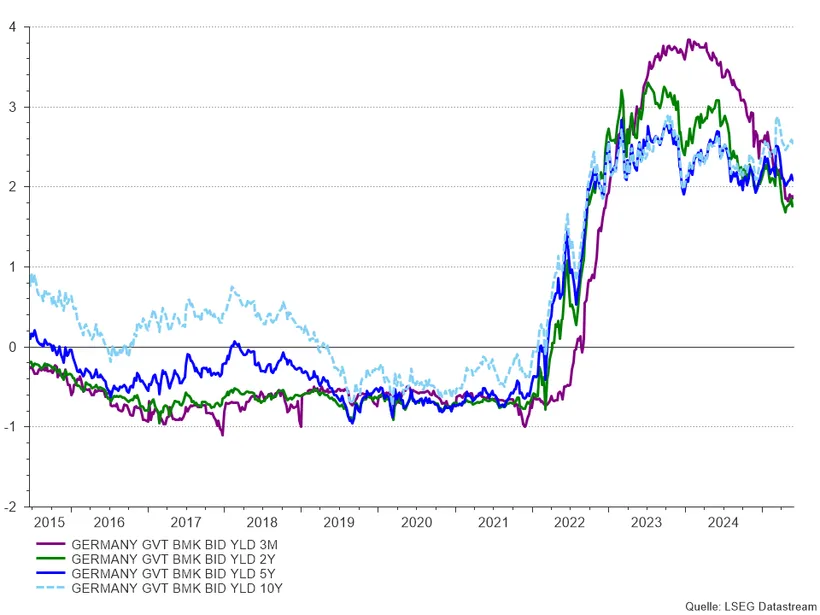

Zinsentwicklung deutscher Staatsanleihen (2015–2025): Verlauf der Renditen über verschiedene Laufzeiten hinweg

Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu.

Quelle: LSEG Datastream, Stand 31. Mai 2025

Die Grafik zeigt die Entwicklung der Renditen deutscher Staatsanleihen mit unterschiedlichen Laufzeiten:

- GE 3M (violett): Rendite dreimonatiger Geldmarktpapiere

- GE 2Y (grün): Rendite zweijähriger Bundesanleihen

- GE 5Y (dunkelblau): Rendite fünfjähriger Bundesanleihen

- GE 10Y (hellblau): Rendite zehnjähriger Bundesanleihen

Der Euro als Alternative zum US-Dollar?

Zunehmend wird der Status von US-Staatsanleihen und des US-Dollars als dominierende Anlageinstrumente hinterfragt. In einer multipolaren Weltordnung wird es wohl keine eindeutige Ablöse geben, doch der europäische Anleihemarkt gewinnt als ernstzunehmende Alternative an Bedeutung.

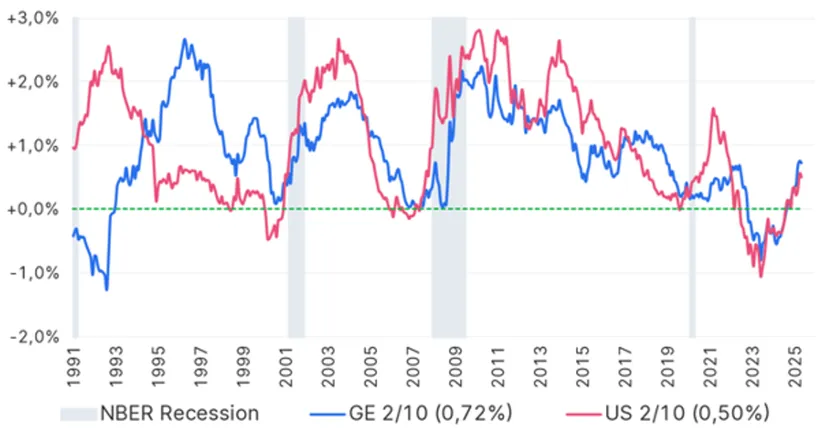

Zinsstrukturkurven USA vs. Deutschland (1991–2025): Entwicklung der Differenz zwischen 10- und 2-jährigen Staatsanleihen

Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu.

Quelle: Erste Asset Management; monatliche Daten, Stand: 31.05.2025

Die Grafik zeigt die sogenannte Zinsstrukturkurve – also die Differenz zwischen langfristigen (10 Jahre) und kurzfristigen (2 Jahre) Staatsanleihen – für Deutschland (als Stellvertreter für die Eurozone) und die USA über mehr als drei Jahrzehnte.

Was die Grafik zeigt:

- Normale Zinsstruktur: Wenn die Linie über 0 % liegt, sind langfristige Zinsen höher als kurzfristige – ein Zeichen für wirtschaftliches Wachstum und stabile Erwartungen.

- Inversion der Zinskurve: Wenn die Linie unter 0 % fällt, sind kurzfristige Zinsen höher als langfristige – oft ein Frühindikator für eine Rezession, etwa 2001 und 2007

- Seit 2022: Beide Kurven sind invertiert – sowohl in den USA als auch in Deutschland. Das deutet auf eine restriktive Geldpolitik und mögliche wirtschaftliche Abschwächung hin.

- Historischer Kontext: Frühere Inversionen (z. B. 2000, 2006) gingen häufig Rezessionen voraus – wie durch die grau markierten NBER-Rezessionsphasen sichtbar.

Risiken durch steigende Staatsverschuldung

Auf der Kehrseite stehen wachsende Schuldenstände in vielen Ländern. Deutschland galt lange als Symbol fiskalischer Stabilität – nicht zuletzt wegen der Schuldenbremse. Unter der neuen Regierung von Kanzler Friedrich Merz wird sich zeigen, ob und wie Deutschland zur Budgetdisziplin zurückkehrt. Auch die Auswirkungen auf andere Eurozonen-Staaten bleiben abzuwarten.

Kurzfristig haben einige Länder bereits Herabstufungen ihrer Kreditratings erfahren. Langfristig könnte jedoch eine konjunkturelle Belebung die Haushaltslage verbessern. Sollte es gelingen, das strukturell schwache Potenzialwachstum der Eurozone – bedingt durch demografische Faktoren – zu steigern, wären auch leicht höhere Renditen gerechtfertigt.

Einschätzung der Erste Asset Management

Aus Sicht der Erste Asset Management sprechen derzeit mehrere Faktoren für ein Engagement im europäischen Rentenmarkt. Innerhalb des verfügbaren Spektrums werden insbesondere Investment-Grade-Unternehmensanleihen als attraktive Option eingeschätzt. Diese bieten trotz aktuell niedriger Spreads gegenüber Staatsanleihen einen Renditevorteil bei gleichzeitig moderater Duration – ein ausgewogenes Verhältnis von Risiko und Ertrag.

Ein weiterer Pluspunkt: Reale positive Erträge erscheinen auf absehbare Zeit möglich. Die Kreditqualität der Emittenten scheint trotz der internationalen Handelskonflikte nicht flächendeckend negativ beeinflusst zu sein.

Fazit: Attraktive Perspektiven für Euro-Anleihen

Die positiven Argumente für Anleihen aus der Eurozone überwiegen derzeit. Besonders hervorzuheben ist die steile Zinskurve, die einen gewissen Puffer gegen Kursverluste bietet. Höhere Start-Renditen können potenzielle Preisrückgänge abfedern – ein Vorteil in einem volatilen Marktumfeld.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise

Hierbei handelt es sich um eine Werbemitteilung. Bitte lesen Sie den Prospekt des OGAW-Fonds oder „Informationen für Anleger gemäß § 21 AIFMG“ des Alternative Investment Fonds und das Basisinformationsblatt (BIB), bevor Sie eine endgültige Anlageentscheidung treffen.

Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Unsere Kommunikationssprachen sind Deutsch und Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt. Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der Verwaltungsgesellschaft sowie am Sitz der Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Umfassende Informationen zu den mit der Veranlagung möglicherweise verbundenen Risiken sind dem Prospekt bzw. „Informationen für Anleger gemäß § 21 AIFMG“ des jeweiligen Fonds zu entnehmen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten - umgerechnet in die Heimatwährung - positiv oder negativ beeinflussen.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Bedürfnisse unserer Anleger:innen hinsichtlich des Ertrags, steuerlicher Situation oder Risikobereitschaft. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.