Staatsverschuldung: Fenster für höhere Renditen in Europa?

Die Europäische Union war in Relation zu vielen anderen großen Wirtschaftsblöcken hinsichtlich der Fiskaldisziplin bisher recht streng. Um das gemeinsame Projekt, insbesondere des Euros, abzusichern und eine Konvergenz zustande zu bringen war das Budgetdefizit auf die Maastricht-Kriterien begrenzt. Durch die veränderte geopolitische Lage, hauptsächlich ausgehend von den USA, steht Europa vor wesentlichen, neuen Herausforderungen. Wesentlich ist in militärischer Hinsicht vor allem die Schwächung der NATO. Deutschland hat das erkannt. Der wahrscheinlich nächste Bundeskanzler von Deutschland, Friedrich Merz, hat die Unabhängigkeit von den USA ausgerufen und eine massive Ausweitung der Staatsausgaben in Aussicht gestellt.

Reform der Schuldenbremse

Die Reform der Schuldenbremse, die noch vor Bildung einer neuen Regierung bei alten Mehrheitsverhältnissen im Parlament beschlossen wurde, ist auf den ersten Blick gewaltig:

- Ein Infrastrukturfonds im Ausmaß von 500 Milliarden Euro für die kommenden zehn Jahre unabhängig von der Schuldenbremse soll geschaffen werden. Bei einer gleichmäßigen Aufteilung ergäbe das pro Jahr 50 Milliarden Euro beziehungsweise 1,2 Prozent des Bruttoinlandsproduktes (BIP) vom Jahr 2024. Davon sollen 100 Milliarden Euro für klimafreundliche Projekte zur Verfügung stehen.

- Ausgaben für die Verteidigung, die 1 Prozent vom BIP übersteigen, sollen von der Schuldenbremse befreit sein.

- Die maximale Neuverschuldung der Länder wird angehoben. Von null Prozent auf ein vom Wirtschaftszyklus unabhängiges Budgetdefizit (strukturelles Defizit) im Ausmaß von 0,35 Prozent. Gemeinsam mit der maximalen strukturellen Neuverschuldung des Bundes ergibt das eine maximale strukturelle Neuverschuldung des Gesamtstaates im Ausmaß von 0,7 Prozent vom BIP.

- Die Schuldenbremse des Bundes soll neu verhandelt werden.

Das Budgetdefizit könnte damit deutlich angehoben werden: 0,7 Prozent Ausgaben des Gesamtstaates plus 1,2 Prozent pro Jahr vom Infrastrukturfonds plus 2,5 Prozent für Verteidigung (wenn insgesamt ein Anstieg von 2 auf 3,5 Prozent für die Verteidigung angenommen wird) ergibt ein Budgetdefizit von maximal 4,4 Prozent. Hinzu könnten noch Ausnahmeregeln für die Neuverschuldung zur Anwendung kommen. Eine von der Normallage abweichende Konjunkturentwicklung oder eine außergewöhnliche Notsituation ermöglichen schon jetzt eine zusätzliche Kreditaufnahme. Bei der Reform der Schuldenbremse könnte es hierbei Lockerungen geben.

Größter Rendite-Anstieg seit der deutschen Wiedervereinigung

Die Anleihemärkte reagierten negativ - mit dem größten Rendite-Anstieg (auf Wochenbasis) seit der deutschen Wiedervereinigung. Im historischen Vergleich ist diese Bewegung jedoch noch wenig ausgeprägt. Eine größere Bewegung ist schon seit einigen Monaten hinsichtlich der Rendite-Differenzen (Spreads) zu den übrigen EU-Ländern zu beobachten. Der Spread zu Spanien beträgt nur noch 63 Basispunkte, zu Italien 111, zu Frankreich 67 (höher als Spanien), zu den Niederlanden 22 und zu Griechenland 78 Basispunkte (Anmerkung: 100 Basispunkte = 1 Prozent). Die Konvergenz hat in der letzten Bewegung von der Richtung der Kernländer (Deutschland) hin zu den sogenannten Peripherieländern stattgefunden. Diese Tendenz fand unter dem Eindruck der Diskussion über die deutsche Schuldenbremse statt. Für die Zukunft scheint es Bestrebungen zu geben, auch in anderen europäischen Ländern entsprechende Erhöhungen durchzuführen, zumindest was die Verteidigungsausgaben anbelangt. Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu.

Aufrüstungsplan der EU

Die EU hat auf die Gefahr eines Verlusts des US-Schutzschirms reagiert. Die EU-Kommission hat einen Aufrüstungsplan (ReArm Europe) vorgestellt. Der wichtigste Teil: Die nationale Ausweichklausel des Stabilitäts- und Wachstumspaktes soll aktiviert werden. Ausgaben für Verteidigung werden für die Berechnung der maximalen Neuverschuldung von 3 Prozent des BIP exkludiert. Im Pressestatement findet sich ein vielsagendes Beispiel: „Wenn die Mitgliedstaaten ihre Verteidigungsausgaben um durchschnittlich 1,5 Prozent des BIP erhöhen würden, könnte dies über einen Zeitraum von vier Jahren einen haushaltspolitischen Spielraum von fast 650 Milliarden Euro schaffen.“

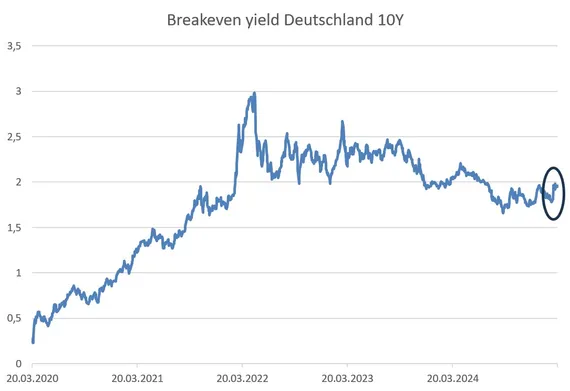

Längerfristig wird für das Niveau der Renditen entscheidend sein, ob sich die Inflationserwartungen bzw. das Potentialwachstum durch diese Maßnahmen verändert. Bis jetzt ist die Reaktion der Kapitalmärkte noch verhalten. Nachfolgend die Breakeven-Renditen für 10-jährige deutsche inflationsgeschützte Anleihen. Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu.

Ein Großteil des Rendite-Anstiegs ist auf die kleine Veränderung in der Inflationserwartung zurückzuführen und nicht auf eine etwaige Verschlechterung der Kreditqualität Deutschlands! Das ist interessant, weil andere Länder, insbesondere die kurzfristige Episode im UK, größere Wellen geschlagen hat. Die Ankündigung verschiedener Steuererleichterungen im Budget von Premierministerin Liz Truss hat zu einem Exodus aus britischen Staatsanleihen geführt und in Folge zu ihrem Rücktritt.

Noch kein Richtungswechsel bei den Renditen

Aus heutiger Sicht sehen wir längerfristig noch kein Fenster einer grundlegenden Änderung der Charakteristik von Investments in europäische (deutsche) Staatsanleihen. Dazu war die Bewegung der Renditen noch zu verhalten. Es wird sich über einen mittelfristigen Zeitraum zeigen, wie die Mittel verwendet werden und ob sie geeignet sind das Potentialwachstum auf ein höheres Niveau zu bringen. Damit verbunden wären höhere Inflationserwartungen und somit ein generell höheres Rendite-Niveau, das attraktive Investmentmöglichkeiten bietet. Derzeit könnte eine zyklische Konjunkturschwäche ausgehend aus den USA das Rendite-Niveau leicht drücken. Wir sind derzeit aber nach wie vor vorsichtig bei unseren Durations-Entscheidungen positioniert.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise

Hierbei handelt es sich um eine Werbemitteilung. Bitte lesen Sie den Prospekt des OGAW-Fonds oder „Informationen für Anleger gemäß § 21 AIFMG“ des Alternative Investment Fonds und das Basisinformationsblatt (BIB), bevor Sie eine endgültige Anlageentscheidung treffen.

Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Unsere Kommunikationssprachen sind Deutsch und Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt. Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der Verwaltungsgesellschaft sowie am Sitz der Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Umfassende Informationen zu den mit der Veranlagung möglicherweise verbundenen Risiken sind dem Prospekt bzw. „Informationen für Anleger gemäß § 21 AIFMG“ des jeweiligen Fonds zu entnehmen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten - umgerechnet in die Heimatwährung - positiv oder negativ beeinflussen.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Bedürfnisse unserer Anleger:innen hinsichtlich des Ertrags, steuerlicher Situation oder Risikobereitschaft. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.